Reklama

Jak dostać kredyt na mieszkanie?

21/06/2020 20:09

Rynek nieruchomości od wielu lat rośnie w siłę. Zauważalne jest to między innymi na w większych miastach, jak i na ich uboczach. Co rusz można zobaczyć powstające nowe budynki mieszkalne. Najczęściej są to oczywiście bloki wielorodzinne, choć deweloperzy bardzo chętnie stawiają także osiedla domków jednorodzinnych w zabudowie bliźniaczej. Wiele osób w obecnych czasach dąży do tego, aby móc skorzystać z okazji i zacząć mieszkać na swoim. Kupno takiego mieszkania to jednak inwestycja praktycznie na całe życie, wiążąca się z zaciągnięciem kredytu hipotecznego. Jak więc otrzymać kredyt na mieszkanie?

Reklama

1. Kredyt hipoteczny - najpierw zdolność kredytowa

2. Zdolność kredytowa - jak ją zwiększyć?

3. Wkład własny - jest obowiązkowy?

Kredyt hipoteczny - najpierw zdolność kredytowa

Pierwszym i najważniejszym krokiem w celu otrzymania kredytu hipotecznego jest posiadanie zdolności kredytowej. Jest to inaczej mówiąc na tyle komfortowa i bezpieczna sytuacja pod względem finansowym kredytobiorcy, że pozwala mu bez przeszkód na zaciągnięcie zobowiązania, które będzie co miesiąc spłacane w danej kwocie ratalnej. Obliczyć ją pozwala kalkulator zdolności kredytowej, a także można zasięgnąć porady w banku u osoby zajmującej się kredytami hipotecznymi.

Reklama

Pracownicy banku są zobowiązani zbadać sytuację finansową każdego klienta, który ubiega się o kredyt na mieszkanie. Będą więc oni pytać o takie informacje jak:

· wysokość dochodu netto i rodzaj umowy, na podstawie jakiej wypłacane jest wynagrodzenie

· wydatki związane z prowadzeniem gospodarstwa domowego, spłacaniem już zaciągniętych kredytów, czy też prowadzeniem karty kredytowej

· jak duże jest gospodarstwo domowe, czyli ile osób na utrzymaniu ma kredytobiorcy i jaki jest jego stan cywilny

Reklama

· wysokość kwoty, jaką chce kredytobiorca otrzymać na mieszkanie, okres spłaty i wysokość wkładu własnego

Takie informacje są niezbędne do zobrazowania sytuacji finansowej kredytobiorcy. Porównanie miesięcznych wydatków z dochodami pozwala oszacować, czy przy obecnym trybie życia, będzie on mógł spłacać dodatkowe zobowiązanie.

Zdolność kredytowa - jak ją zwiększyć?

Wnioskując o kredyt hipoteczny bardzo dobrze jest mieć już zbudowaną historię kredytową. Co istotne, ważne, aby nie pojawiły się na niej żadne skazy. Banki wnikliwie analizują sytuację finansową kredytobiorcy i sprawdzają, jak przebiegała jego historia. Im więcej kredytów i zobowiązań, które były spłacane rzetelnie i w terminie tym lepiej. Wpływa to na ranking punktowy osoby starającej się o kredyt gotówkowy.

Reklama

Trzeba jednak mieć na uwadze to, że nie chodzi tutaj o chwilówki, które są spłacane w miesiąc. Mowa tutaj raczej o kredytach gotówkowych na wyższe kwoty i cele takie jak zakup samochodu. Warto dodać, że idealną sytuacją jest ta, w której podczas ubiegania się o kredyt hipoteczny, klient nie ma aktywnego żadnego zobowiązania, a więc nie ma obecnie żadnych rat do spłaty.

Wkład własny - jest obowiązkowy?

Niegdyś wkład własny nie był obowiązkowy, ponieważ dopłaty do mieszkań finansowane były przez państwo. Był to rządowy projekt Mieszkanie dla Młodych, dzięki któremu setki tysięcy osób mogły spełnić swoje marzenie o własnym mieszkaniu. Obecnie sytuacja się diametralnie zmieniła. MdM już nie ma, a więc wkład własny wynosi od 10 do 20% wartości nieruchomości. W wielu przypadkach jest to pułap ciężki do osiągnięcia. Obecnie rząd pracuje nad nowymi projektami, ale jaki będzie tego finał, to się okaże za kilka lat, jednak już teraz można być pewnym, że nie będzie on tak mocno wspomagał osoby ubiegające się o kredyt hipoteczny, jak MdM.

Reklama

undefined

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Komentarze mogą dodawać tylko zalogowani użytkownicy.Zaloguj się

Najnowsze rolki

![O krok od tragedii na DK53. Chciał „coś udowodnić” innemu kierowcy [FILM]](/static/files/reels/118/1842061_1784733923.webp)

Reklama

Wideo pultusk24.pl

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 23/07 Drugie życie mebli! Zobacz, co możesz odebrać za darmo w Punkcie Ponownego Użytku w Pułtusku

- 23/07 Wesprzyj nasz region w konkursie „EtnoTrendy”! Projekt Celiny Skóry z szansą na finał

- 23/07 Pijana lekarka na dyżurze w Pułtusku. Śledztwo prokuratury umorzone, sprawą zajmie się Izba Lekarska

- 23/07 24h challange BatFans dla Antka i Patryka – już 1 sierpnia!

- 23/07 Trwa sezon na jagody. Myśliwi przypominają o bąblowicy

- 23/07 Pierwszy w Pułtusku, wyjątkowy program rozwoju młodych talentów sportów walki. Rusza Fighters Pro!

- 23/07 Ktoś absolutnie wyjątkowy!

- 23/07 Nocna interwencja strażaków w Trzcińcu

- 23/07 Samochód na kredyt wyłącznie z płatnymi dodatkami? Prezes UOKiK postawił zarzuty spółce Autocentrum AAA Auto

- 23/07 Trwa Ogólnopolska Kampania Honorowego Krwiodawstwa z okazji Powstania Warszawskiego

- 23/07 Burze i intensywny deszcz nad powiatem pułtuskim. IMGW wydało ostrzeżenie 1. stopnia

- 22/07 O krok od tragedii na DK53. Chciał „coś udowodnić” innemu kierowcy [FILM]

- 22/07 Apel kolejnego samorządu w sprawie zjazdu z obwodnicy Pułtuska. Mieszkańcy i przedsiębiorcy czekają na decyzję GDDKiA

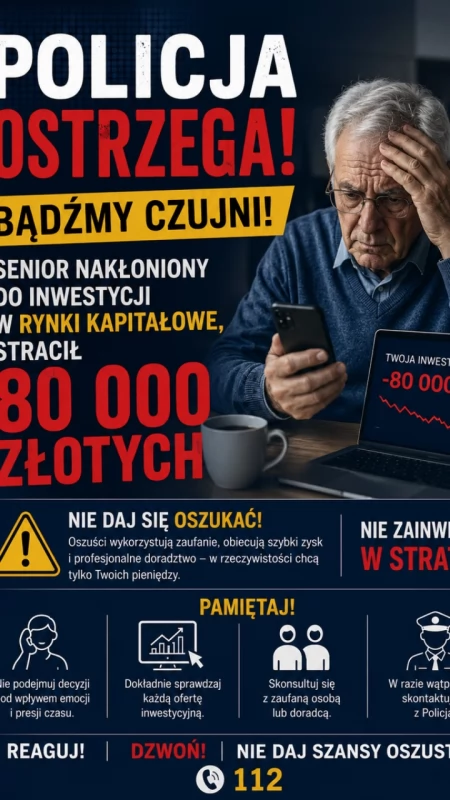

- 22/07 Stracił 80 tysięcy złotych w kilka chwil. Przejmująca historia 72-latka z powiatu pułtuskiego

- 22/07 Nowa Kierownik Gminnego Klubu Dziecięcego w Gzowie. Akt powołania wręczony

- 22/07 Aktywne wakacje na wodzie: Spływ kajakowy dla dzieci i młodzieży im. Pawła Mieczkowskiego

- 22/07 Zatrzymano nastolatki na hulajnogach bez kasków. Ważny apel policji do rodziców

- 22/07 Pułtuscy strażacy w akcji. Usunęli połamane konary na terenie szkoły

- 22/07 Nietypowa interwencja pod Płońskiem. Policjanci ruszyli na ratunek młodemu bocianowi

- 21/07 Kolejny prezent od miasta partnerskiego

Komentarze