Reklama

Autocasco all risks - włącz pełną ochronę

10/04/2020 12:56

To najpełniejsza ochrona oferowana w ramach ubezpieczenia komunikacyjnego AC. Jaki jest jej zakres? Czym się różni od AC ryzyk nazwanych? I dlaczego wyłączenia zależą od zachowania kierowcy na drodze i użytkowania pojazdu?

Ubezpieczenie AC - czy warto?

Wszystkie rodzaje ubezpieczeń autocasco różnią się od ubezpieczeń OC dobrowolnością. Przepisy prawa nie zobowiązują właścicieli pojazdów do wykupywania tego typu polis. Jednak brak autocasco bywa w wielu przypadkach bardzo kosztowny. Już błahe najechanie na słupek w czasie parkowania może pozbawić kierowcę sporej sumy. A to tylko jeden z przykładów. W dalszej części artykułu znajdziesz omówienie zakresu ubezpieczenia AC.

Czy jednak ubezpieczenie autocasco chroni we wszystkich przypadkach? Sprawa nie jest prosta. Po pierwsze ubezpieczyciele mają różne warunki oraz wyłączenie ochrony, których przykłady znajdziesz tutaj: https://mubi.pl/poradniki/jaki-jest-zakres-ochrony-autocasco-all-risk/.

Reklama

Po drugie w niektórych sytuacjach dochodzą szczególne ograniczenia odpowiedzialności, takie jak lista krajów z wyższym ryzykiem kradzieży, w których ubezpieczyciel nie odpowiada za taką szkodę.

Po trzecie kierowca sam może przyczynić się do sytuacji, w której nie otrzyma odszkodowania. Klasycznym przykładem jest prowadzenie pojazdu pod wpływem alkoholu lub innych środków odurzających. Czy więc warto wykupić AC? Zdecydowanie tak! Należy jednak dokładnie zapoznać się OWU, czyli Ogólnymi Warunkami Ubezpieczenia, przed wyborem polisy, by dobrać taką, która będzie miała oczekiwany zakres.

Reklama

Zakres autocasco

Od jakich zdarzeń chroni ubezpieczenie AC? To oczywiście zależy czy wybierzesz mini autocasco, standardowe AC czy all risks. To pierwsze dotyczy zazwyczaj ochrony przed kradzieżą. Przyjmuje się jednak, że pełne ubezpieczenie autocasco jest przydatne w następujących sytuacjach:

Uszkodzenia i zniszczenia samochodu wynikające z działań sił przyrody, takich jak gradobicie, powódź, pożar czy spadające gałęzie. Nieznany sprawca szkody. Przydatne w sytuacji, gdy osoba trzecia zniszczy pojazd podczas postoju, na przykład wandal. Kradzież pojazdu. Sprawstwo kolizji, czyli sytuacja, w której to ubezpieczony jest winny wypadku lub kolizji. Leasing pojazdu.Zależnie od OWU poszczególnych ubezpieczycieli zakres ubezpieczenia AC może się zmieniać. Dlatego należy je uważnie czytać, by nie zostać niemile zaskoczonym w chwili zgłaszania szkody.

All risks a ryzyko nazwane

Czym różnią się dwie powyższe wersje ubezpieczenie AC. W tym pierwszym ubezpieczyciel nie definiuje w OWU zdarzeń, przed którymi chroni polisa. Wymienione są tam jednak sytuacje, w których wyłączają jego odpowiedzialność. Można więc powiedzieć, że all risks chroni właściciela ubezpieczonego pojazdu od wszystkich sytuacji - z wyjątkiem tych wyszczególnionych w OWU.

Reklama

Z kolei AC ryzyk nazwanych wymienia szczegółowo zakres ochrony. Dotyczą one zazwyczaj zderzenia z pojazdem lub zwierzęciem, kradzieży, zniszczenia przez osoby trzecie i uszkodzenia związane z siłami natury. Ubezpieczyciel nie wypłaci odszkodowania, jeśli szkoda powstała w wyniku zdarzenia, które nie jest wpisane do OWU. AC ryzyk nazwanych jest popularniejszą formą ubezpieczenia autocasco.

AC all risks i popularne wyłączenia

Dzięki dobrowolnemu ubezpieczeniu AC właściciel rozszerza ochronę swojego pojazdu. Niestety w OWU znajdują się wyłączenia, które zwalniają ubezpieczyciela od obowiązku wypłacenia odszkodowania. Dotyczą one sytuacji, w których:

Reklama

dokonano szkód umyślnie lub wykazano się rażącym niedbalstwem,

pojazd nie miał badań technicznych w momencie powstania szkody,

kierowca pojazdu był pod wpływem środków odurzających,

kierowca nie miał uprawnień do prowadzenia pojazdu,

kierowca zbiegł z miejsca zdarzenia drogowego,

szkody powstały w wyniku działań wojennych, aktu terrorystycznego, reakcji jądrowej lub trzęsienia ziemi,

uszkodzenia lub zniszczenie samochodu powstało w czasie popełnienia lub usiłowania popełnienia przestępstwa.

Większość powyższych wyłączeń dotyczy zachowania kierowcy. W wielu wypadkach może on jednak uniknąć utraty odszkodowania. Wystarczy, że będzie przestrzegał podstawowych zasad ruchu drogowego.

Istnieją jednak wyłączenia, które są niezależne od zachowania kierowcy. To ubezpieczyciel decyduje o szczególnych ograniczeniach swojej odpowiedzialności. W OWU często można spotkać wyłączenie od kradzieży pojazdu, który nie był odpowiednio zabezpieczony.

Także w niektórych krajach ubezpieczyciele nie chcą zagwarantować ochrony od kradzieży. Dotyczy to najczęściej Albanii, Mołdawii, Białorusi, Rosji i Ukrainy. Przeglądając warunki ubezpieczenia, warto zwrócić także uwagę na wkład własny - ubezpieczyciele chronią się od wypłacania szkód o niskiej wartości, na przykład do 500 zł.

Obserwuj nas na  Google News

Google News

Chcesz być na bieżąco z wieściami z naszego portalu? Obserwuj nas na Google News!

Reklama

Komentarze opinie

Podziel się swoją opinią

Twoje zdanie jest ważne jednak nie może ranić innych osób lub grup.

Komentarze mogą dodawać tylko zalogowani użytkownicy.Zaloguj się

Najnowsze rolki

![O krok od tragedii na DK53. Chciał „coś udowodnić” innemu kierowcy [FILM]](/static/files/reels/118/1842061_1784733923.webp)

Reklama

Wideo pultusk24.pl

Reklama

Reklama

Reklama

Reklama

Najnowsze wiadomości

- 23/07 Drugie życie mebli! Zobacz, co możesz odebrać za darmo w Punkcie Ponownego Użytku w Pułtusku

- 23/07 Wesprzyj nasz region w konkursie „EtnoTrendy”! Projekt Celiny Skóry z szansą na finał

- 23/07 Pijana lekarka na dyżurze w Pułtusku. Śledztwo prokuratury umorzone, sprawą zajmie się Izba Lekarska

- 23/07 24h challange BatFans dla Antka i Patryka – już 1 sierpnia!

- 23/07 Trwa sezon na jagody. Myśliwi przypominają o bąblowicy

- 23/07 Pierwszy w Pułtusku, wyjątkowy program rozwoju młodych talentów sportów walki. Rusza Fighters Pro!

- 23/07 Ktoś absolutnie wyjątkowy!

- 23/07 Nocna interwencja strażaków w Trzcińcu

- 23/07 Samochód na kredyt wyłącznie z płatnymi dodatkami? Prezes UOKiK postawił zarzuty spółce Autocentrum AAA Auto

- 23/07 Trwa Ogólnopolska Kampania Honorowego Krwiodawstwa z okazji Powstania Warszawskiego

- 23/07 Burze i intensywny deszcz nad powiatem pułtuskim. IMGW wydało ostrzeżenie 1. stopnia

- 22/07 O krok od tragedii na DK53. Chciał „coś udowodnić” innemu kierowcy [FILM]

- 22/07 Apel kolejnego samorządu w sprawie zjazdu z obwodnicy Pułtuska. Mieszkańcy i przedsiębiorcy czekają na decyzję GDDKiA

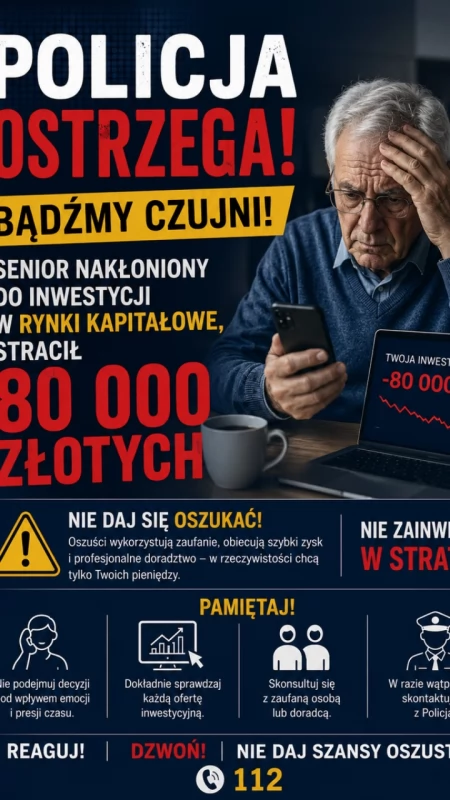

- 22/07 Stracił 80 tysięcy złotych w kilka chwil. Przejmująca historia 72-latka z powiatu pułtuskiego

- 22/07 Nowa Kierownik Gminnego Klubu Dziecięcego w Gzowie. Akt powołania wręczony

- 22/07 Aktywne wakacje na wodzie: Spływ kajakowy dla dzieci i młodzieży im. Pawła Mieczkowskiego

- 22/07 Zatrzymano nastolatki na hulajnogach bez kasków. Ważny apel policji do rodziców

- 22/07 Pułtuscy strażacy w akcji. Usunęli połamane konary na terenie szkoły

- 22/07 Nietypowa interwencja pod Płońskiem. Policjanci ruszyli na ratunek młodemu bocianowi

- 21/07 Kolejny prezent od miasta partnerskiego

Komentarze